L'economia statunitense ha iniziato il 2023 in modo positivo, con molti analisti che prevedono una crescita del PIL reale positiva per il 1° trimestre del 2013. In vista del secondo trimestre del 2023, la forza del mercato quest'anno è stata notevole. L'S&P500 è in rialzo di circa 6,5%, mentre il mercato delle obbligazioni investment-grade è in rialzo di 4,5%. Tuttavia, i recenti guadagni dei titoli sono stati in gran parte guidati dall'espansione delle valutazioni, in quanto i rapporti prezzo/utili sono aumentati. Nel frattempo, le aspettative di crescita degli utili in questo periodo si sono ridotte. Le previsioni degli analisti indicano ora che la crescita degli utili dello S&P500 sarà inferiore all'1,0% su base annua, rispetto alla stima di 5,0% di inizio anno.

However, since late March, the economic data have disappointed and are pointing toward waning momentum in the U.S. economy. As such, the Atlanta FED’s GDPNow model is currently forecasting 1Q23 GDP growth of 1.5% (SAAR), down from its peak estimate of 3.5% in March. The path forward in the near term may be challenging, especially as the economy weakens and potentially enters a mild recession. This past week there have been signals of a pending slowdown emerging, including weakness in the labor market, manufacturing, and housing. And this comes as the banking sector looks to potentially tighten bank-lending standards, adding incremental downward pressure on consumers and corporations. Nonetheless, for long-term investors, there may be opportunities forming in the months ahead, particularly as markets start to look past the economic slowdown toward a recovery period.

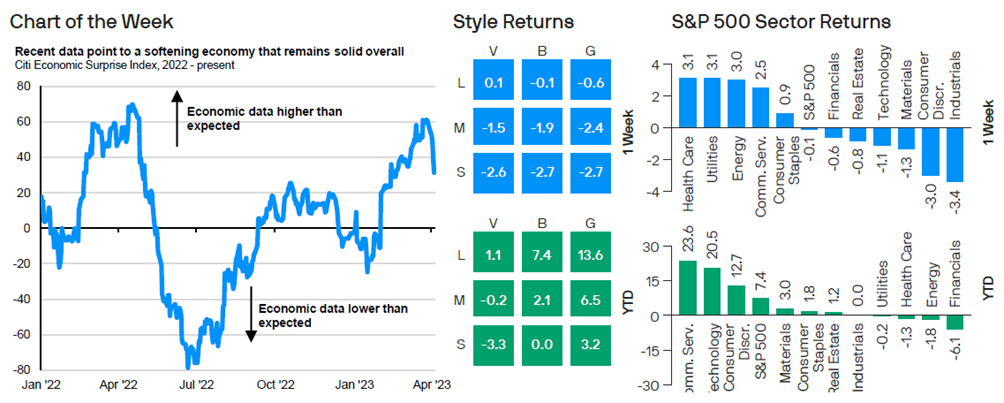

Sources: J.P.Morgan Asset Management – Weekly Market Recap (10/04/2023)

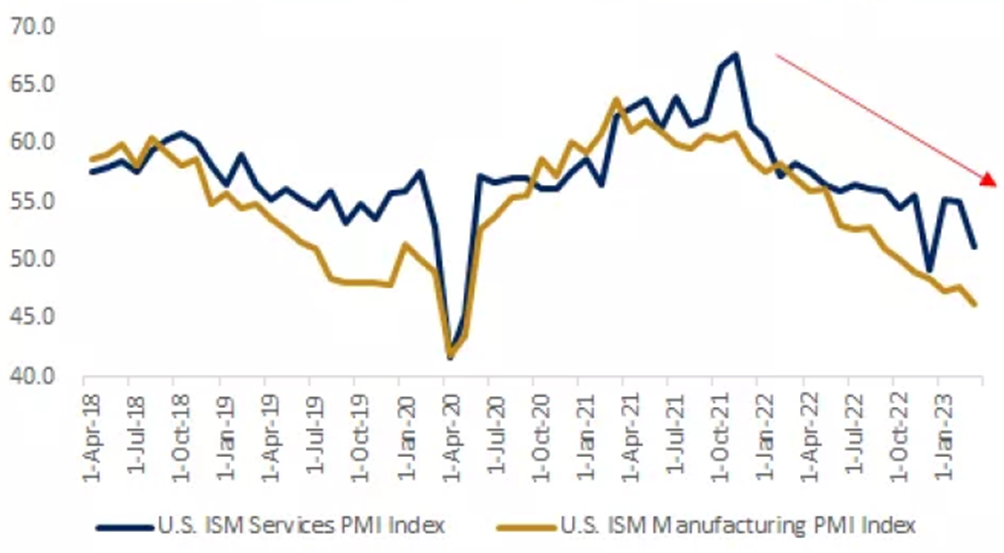

La scorsa settimana, i PMI manifatturieri e dei servizi di marzo hanno fornito una lettura tempestiva delle prospettive di crescita. Il PMI manifatturiero è sceso a 46,3, il valore più basso da maggio 2020, a causa del calo dei nuovi ordini, delle scorte e dell'occupazione. Nel frattempo, il PMI dei servizi è sceso a 51,2 ma è rimasto al di sopra del livello chiave di 50, con nuovi ordini, attività commerciale e prezzi in notevole calo.

Attività manifatturiera e dei servizi negli Stati Uniti

Fonti: FactSet; Edward Jones

Regarding the labor market, according to the February JOLTS report, job openings fell 6% to 9.9 million but remain well above the pre-pandemic trend. Furthermore, while total nonfarm quits did increase 3.8% month-over-month, we have seen a general downward trend in quits since they peaked in late 2021. Meanwhile, Friday’s employment report echoed a similar message. The unemployment rate decreased to 3.5% in March, well below the long-term average of 6.2%. However, total nonfarm employment only grew by 236.000, a notable deceleration from the prior month, and wage growth decelerated to 4.2% year-over-year.

Over the past weeks housing data came in softer than expected. The housing and rental components of inflation have remained elevated, although the real-time data indicate a housing market that has started to soften. Last week’s Case-Shiller national home price index saw moderating gains for seven straight months, coming in at 3.8% year-over-year, which has not been seen since the pre-pandemic period. Higher mortgage rates and cooling housing demand have weighed on the sector, which could also see further downside if mortgage-lending standards tighten.

Prezzi delle case e tassi ipotecari

Fonti: FactSet; Edward Jones

Guardare al futuro

La questione sarà se la FED interpreterà questi dati come una prova significativa del raffreddamento dell'economia, mentre lotta per riportare l'inflazione al 2%. Questa determinazione detterà il percorso futuro della politica monetaria, che come minimo potrebbe rimanere più restrittiva di quanto il mercato si aspetti.

Lo scenario più probabile rimane quello di una lieve recessione, forse a partire dalla metà del 2023. La recente serie di dati economici sembra confermare questa visione, e un mercato del lavoro più debole è spesso una delle scarpe che cadono più tardi. Per gli investitori, i mercati azionari probabilmente non ignoreranno un rallentamento dell'economia e i rischi a breve termine per il recente rally rimangono elevati. Ma crediamo anche che i mercati abbiano colto parte della recessione del mercato orso degli ultimi 15 mesi.

In conclusione, ci sono buone notizie per gli investitori bilanciati, poiché quest'anno i mercati obbligazionari hanno registrato buone performance, grazie al recente calo dei rendimenti e alla ricerca di beni rifugio. È ragionevole aspettarsi che le obbligazioni continuino a svolgere questo ruolo di diversificazione anche nel prossimo anno, in particolare nei periodi di volatilità dei mercati azionari.