Con i recenti tassi ipotecari saliti a livelli mai visti in oltre un decennio, molti potenziali proprietari di case e investitori immobiliari attendono con ansia i segnali di un calo. Quando potrebbero finalmente diminuire i tassi ipotecari? La risposta risiede in un mix di azioni della Federal Reserve, tendenze dell'inflazione e indicatori economici più ampi.

Perché i tassi ipotecari sono aumentati così drasticamente?

Rates are impacted primarily by inflation and the Federal Reserve’s monetary policy. In response to inflation pressures, the Fed has implemented a series of interest rate hikes over recent quarters. When the Fed raises its federal funds rate, it indirectly pushes up borrowing costs across the board, including for mortgages. Higher mortgage rates help cool demand, balancing economic growth with inflation control.

I principali fattori alla base dei movimenti dei tassi ipotecari

To predict when mortgage rates might decline, it’s essential to understand the primary drivers:

- Decisioni della Federal Reserve: The Fed’s actions, such as adjusting its rate-hiking policy, will have direct implications for mortgage rates. If inflation begins to recede, the Fed may slow or halt rate hikes, creating a favorable environment for mortgage rates to drop.

- Dati sull'inflazione: The pace at which inflation cools will determine the Fed’s future policies. High inflation often results in continued rate increases, while sustained declines in inflation could lead to more lenient monetary policy.

- Aspettative di mercato e crescita economica: I tassi ipotecari rispondono anche alle aspettative degli investitori. Se gli investitori prevedono un calo dell'inflazione o una recessione, possono orientarsi verso investimenti più sicuri, come le obbligazioni, facendo salire i prezzi delle obbligazioni e scendere i rendimenti, con la conseguente riduzione dei tassi ipotecari.

Quando potrebbero iniziare a scendere i tassi?

Prevedere una tempistica per la diminuzione dei tassi è difficile, ma alcuni fattori possono segnalare un punto di svolta:

- L'inflazione diminuisce: A consistent downward trend in inflation would ease the Fed’s pressure to continue raising rates. If inflation remains elevated, rate cuts will be delayed, but significant declines could create conditions for lower mortgage rates.

- Spostamento della politica della Federal Reserve: The Fed has indicated it’s watching data closely. If the economy shows signs of a slowdown or if inflationary pressures ease substantially, a reduction or pause in interest rate increases could come as soon as the upcoming quarters.

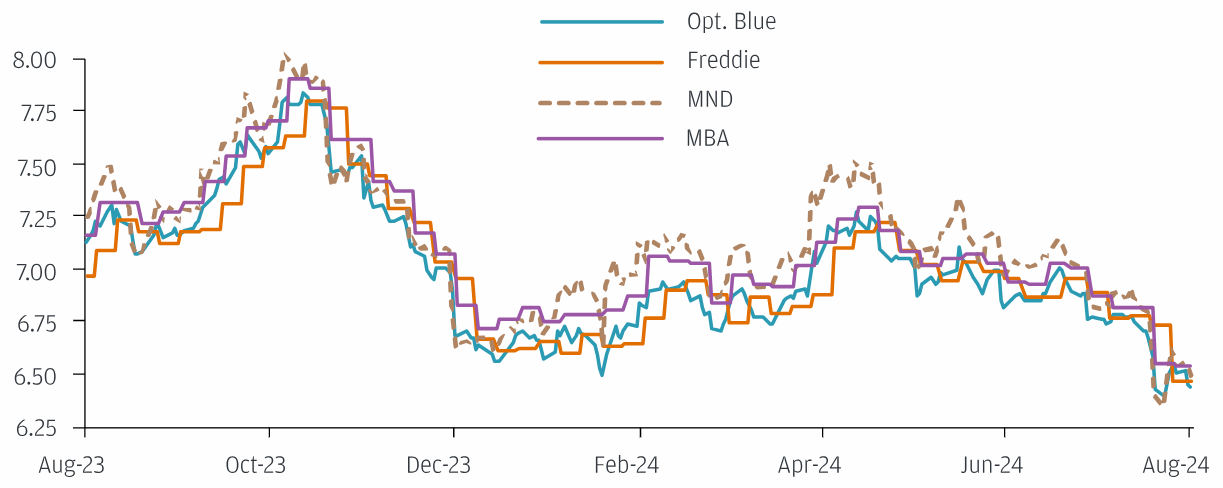

Tendenza dei tassi ipotecari primari

Implicazioni per gli acquirenti di case e gli investitori

High mortgage rates don’t necessarily mean it’s a bad time to buy a home, but buyers and investors may want to consider alternative strategies:

- Bloccare i tassi con flessibilità: Gli acquirenti di case potrebbero prendere in considerazione la possibilità di bloccare i tassi attuali con gli istituti di credito che offrono termini flessibili, consentendo un rifinanziamento futuro se i tassi diminuiscono.

- Mutui a tasso variabile (ARM): These loans start with a lower fixed interest rate that adjusts after an initial period. ARMs could offer lower payments upfront, but their adjustment periods mean they’re ideal only if rates are expected to fall or if refinancing soon is an option.

- Opportunità di rifinanziamento: Per i proprietari di case con mutui esistenti, è fondamentale osservare il mercato per individuare potenziali opportunità di rifinanziamento. Se i tassi diminuiscono, il rifinanziamento potrebbe offrire un risparmio sostanziale nel tempo.

Prepararsi alle variazioni tariffarie

Staying updated on economic indicators, Fed announcements, and inflation reports will provide homebuyers and investors with insights into potential rate shifts. While it’s difficult to predict exact timing, understanding the factors driving mortgage rates can guide smart, strategic decisions when considering property investments.